Waktu.id – Berikut Informasi lengkap tim waktu.id menghimpun dari Pegawai BRI langsung yang ada di jawa timur. Jadi anda tidak perlu khawatir dengan informasi ini, sudah dipastikan tabelnya sudah benar. anda bisa mencocokkan dengan beberapa bank bri di cabang kota anda.

Pinjaman perorangan di BRI ditujukan untuk memenuhi kebutuhan finansial individu yang ingin memiliki aset atau mengembangkan usahanya.

BRI menawarkan berbagai jenis pinjaman perorangan yang sesuai dengan kebutuhan masing-masing nasabah. Mulai dari pinjaman modal kerja, investasi, hingga pinjaman pembiayaan konsumtif. Selain itu, BRI juga menyediakan fasilitas cicilan dengan jangka waktu yang fleksibel sesuai dengan kemampuan nasabah.

Di samping itu, BRI juga menawarkan bunga pinjaman yang relatif rendah serta proses pengajuan yang mudah dan cepat. Anda bisa mengajukan pinjaman perorangan di BRI dengan mengunjungi kantor cabang BRI terdekat atau melalui layanan online yang disediakan.

Dengan mengajukan pinjaman perorangan di BRI, Anda bisa memperoleh dana yang diperlukan untuk memenuhi kebutuhan.

Tahapan Pinjaman perorangan di BRI

Untuk mengajukan pinjaman perorangan di Bank Rakyat Indonesia (BRI), Anda bisa mengikuti langkah-langkah berikut:

- Kunjungi kantor cabang BRI terdekat di tempat tinggal Anda. Pastikan datang sesuai jam operasional kantor agar dapat langsung mengurus pinjaman.

- Ambil nomor antrean terlebih dahulu, lalu tunggu hingga nomor antrean Anda dipanggil.

- Ajukan permohonan pinjaman kepada petugas BRI. Pilih jenis pinjaman yang sesuai dengan kebutuhan Anda.

- Siapkan dokumen persyaratan yang dibutuhkan, seperti KTP, Kartu Keluarga, slip gaji, dan NPWP (jika ada). Pastikan dokumen tersebut asli dan tidak rusak.

- Tunggu hingga permohonan pinjaman Anda diproses. Jika disetujui, Anda akan mendapatkan informasi mengenai jumlah pinjaman yang dapat Anda terima, jangka waktu pembayaran, serta bunga yang dikenakan.

- Setelah mendapatkan informasi tersebut, Anda bisa langsung menandatangani kesepakatan dengan BRI. Kemudian, Anda akan menerima uang pinjaman sesuai dengan jumlah yang telah disepakati.

- Kembalikan salinan bukti transaksi pinjaman kepada petugas untuk dokumentasi. Pastikan untuk membayar uang pinjaman sesuai dengan jangka waktu yang telah ditentukan agar tidak terkena denda atau sanksi.

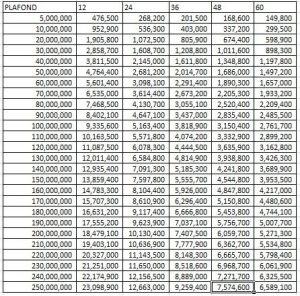

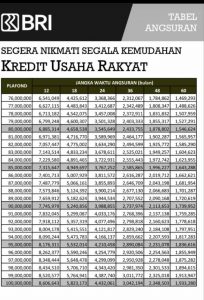

Tabel Kur Pinjaman Perorangan

Untuk informasi lebih lengkap mengenai pinjaman perorangan di BRI, Anda bisa mengunjungi website resmi BRI atau menghubungi kantor cabang BRI terdekat. Di sana Anda bisa mendapatkan informasi mengenai syarat, dokumen yang dibutuhkan, dan jenis pinjaman yang tersedia. Jika Anda memenuhi persyaratan yang ditetapkan, Anda bisa segera mendapatkan dana pinjaman yang dapat Anda gunakan sesuai dengan kebutuhan Anda.

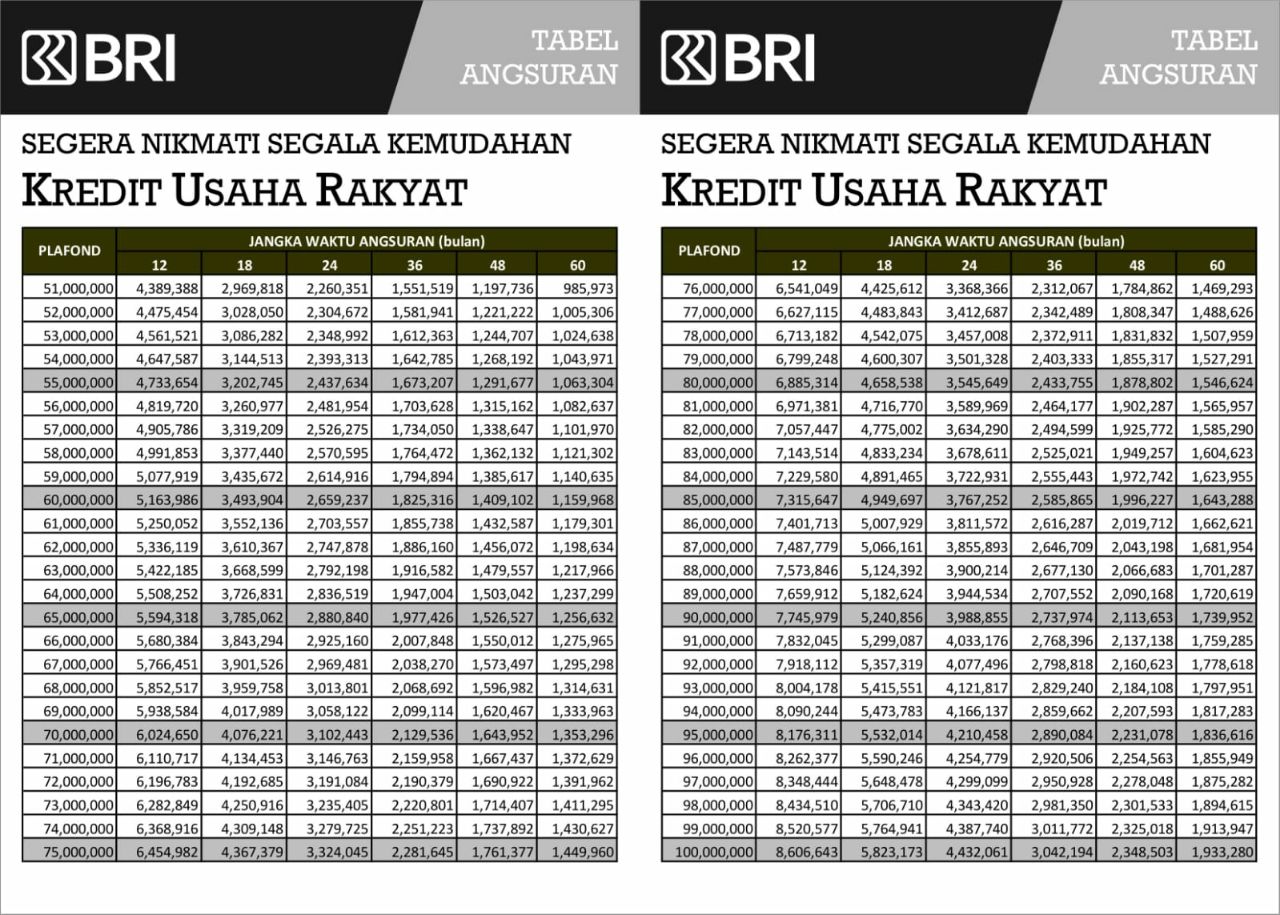

Kredit Usaha Rakyat (KUR) Bank Rakyat Indonesia

KUR (Kredit Usaha Rakyat) adalah salah satu jenis pinjaman yang ditawarkan oleh Bank Rakyat Indonesia (BRI) untuk mendukung kegiatan usaha mikro, kecil, dan menengah.

KUR biasanya diberikan kepada usaha yang masih dalam tahap pengembangan atau yang membutuhkan dana tambahan untuk mengembangkan usahanya.

KUR dapat diberikan dalam bentuk modal kerja atau investasi. Modal kerja merupakan dana yang digunakan untuk memenuhi kebutuhan operasional usaha sehari-hari, seperti membeli bahan baku atau menyelesaikan proses produksi. Sedangkan investasi merupakan dana yang digunakan untuk mengembangkan usaha, seperti membeli mesin atau menambah kapasitas produksi.

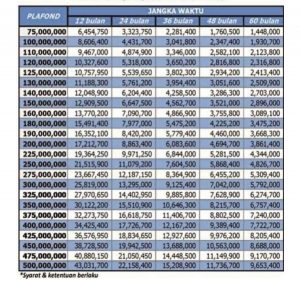

Tabel KUR Kecil

Tabel kur kecil bri

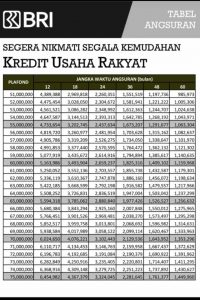

TABEL KUR MIKRO

Perbedaan Kredit Usaha Rakyat (KUR) Kecil VS Kredit Usaha Rakyat (KUR) Mikro

Kredit Usaha Rakyat (KUR) adalah fasilitas pembiayaan yang ditawarkan oleh pemerintah kepada masyarakat yang membutuhkan dana untuk memulai atau mengembangkan usaha kecil. KUR terbagi menjadi dua jenis, yaitu KUR Kecil dan KUR Mikro. Berikut ini adalah perbedaan antara KUR Kecil dan KUR Mikro:

- Jumlah Pinjaman KUR Kecil ditujukan bagi usaha kecil dengan jumlah pinjaman mulai dari Rp 50 juta hingga Rp 250 juta. Sedangkan KUR Mikro ditujukan bagi usaha mikro dengan jumlah pinjaman mulai dari Rp 25 juta hingga Rp 50 juta.

- Plafon Pinjaman KUR Kecil memiliki plafon pinjaman yang lebih tinggi dibandingkan KUR Mikro. Plafon pinjaman KUR Kecil berkisar antara 90% hingga 95% dari nilai jaminan, sedangkan plafon pinjaman KUR Mikro berkisar antara 85% hingga 90%.

- Jangka Waktu Pembayaran Jangka waktu pembayaran KUR Kecil berkisar antara 3 tahun hingga 7 tahun, sedangkan jangka waktu pembayaran KUR Mikro berkisar antara 2 tahun hingga 5 tahun.

- Jaminan KUR Kecil membutuhkan jaminan berupa surat berharga (surat utang, saham, atau obligasi) atau aset tetap (tanah, bangunan, atau kendaraan). Sedangkan KUR Mikro hanya membutuhkan jaminan berupa dokumen (surat tanah, sertifikat rumah, atau BPKB kendaraan) atau jaminan personal (jaminan nasabah atau pemilik usaha).

Dengan mengetahui perbedaan antara KUR Kecil dan KUR Mikro, Anda bisa memilih jenis KUR yang sesuai dengan kebutuhan dan kondisi usaha Anda.

Cara Melakukan Pencairan KUR BRI

Untuk pencairan Kur Bank Rakyat Indonesia (BRI), Anda bisa mengikuti langkah-langkah berikut:

- Kunjungi kantor cabang BRI terdekat. Pastikan datang sesuai jam operasional kantor agar dapat langsung mengurus pencairan Kur.

- Ambil nomor antrean di loket yang tersedia. Tunggu hingga nomor antrean Anda dipanggil.

- Ketika dipanggil, beritahu kepada petugas bahwa Anda ingin melakukan pencairan Kur.

- Siapkan dokumen persyaratan yang dibutuhkan, seperti KTP, Kartu Keluarga, dan Surat Keterangan Usaha.

- Setelah dokumen lengkap, petugas akan memverifikasi dan memproses permohonan pencairan Kur Anda.

- Jika permohonan disetujui, Anda akan mendapatkan uang pencairan Kur sesuai dengan jumlah yang telah disepakati.

- Kembalikan salinan bukti transaksi pencairan Kur kepada petugas untuk dokumentasi.

Pinjaman bank BRI Jaminan BPKB

Pinjaman bank BRI jaminan BPKB adalah pinjaman yang diberikan oleh Bank Rakyat Indonesia (BRI) dengan BPKB sebagai agunan. BPKB (Buku Pemilik Kendaraan Bermotor) merupakan buku yang diterbitkan oleh Satuan Lalu Lintas Polri sebagai surat bukti bagi pemilik kendaraan bermotor. Jaminan BPKB dapat digunakan untuk mengajukan kredit ke bank, termasuk BRI.

Untuk mengajukan pinjaman ini, Anda bisa mengunjungi kantor cabang BRI terdekat dan mengajukan permohonan pinjaman. Anda harus menyiapkan beberapa dokumen seperti BPKB Kendaraan, KTP suami-istri, Kartu Keluarga, Surat Keterangan Usaha, NPWP, dan meterai untuk menandatangani kesepakatan.

Pastikan umur Anda minimal 21 tahun dan sudah menikah. Setelah dokumen lengkap dan disetujui, Anda akan mendapatkan uang pinjaman sesuai dengan jumlah yang telah disepakati. Anda harus mengembalikan uang pinjaman tersebut sesuai dengan batas waktu yang diberikan. Bank BRI menawarkan simpanan Kupedes untuk pinjaman dengan jaminan BPKB, biasanya ditujukan untuk pengusaha mikro. Bunga pinjaman mulai dari 4,61%-6,65% per tahun dengan plafon mencapai 80% dari harga kendaraan. Petugas akan memeriksa kondisi motor dan nilai taksir kendaraan sebelum menyetujui permohonan pinjaman. Jika Anda memenuhi persyaratan dan dokumen lengkap, Anda bisa mendapatkan pinjaman Kupedes dengan jaminan BPKB di BRI.

Cara Gadai BPKB di BRI

Durasi pencairan pinjaman BPKB di Bank Rakyat Indonesia (BRI) tergantung pada jenis pinjaman yang Anda ajukan. Umumnya, durasi pencairan pinjaman BPKB di BRI bisa berkisar antara 1 hingga 7 tahun. Namun, terkadang durasi pencairan juga bisa disesuaikan dengan kebutuhan dan kemampuan Anda dalam mengembalikan uang pinjaman.

Untuk dilarang dalam pencairan pinjaman BPKB di BRI adalah menggunakan BPKB kendaraan yang sudah tidak terdaftar atau tidak memiliki STNK (Surat Tanda Nomor Kendaraan). Selain itu, BRI juga tidak akan mencairkan pinjaman BPKB untuk kendaraan yang telah dijual kepada orang lain atau mengalami total loss. Jadi pastikan untuk mengecek kembali kondisi BPKB dan kendaraan Anda sebelum mengajukan pinjaman BPKB di BRI.

Prosedur Gadai BPKB di BRI

Untuk mengajukan gadai BPKB (Buku Pemilik Kendaraan Bermotor) di Pegadaian, Anda bisa mengikuti langkah-langkah berikut:

- Kunjungi kantor Pegadaian terdekat. Pastikan datang sesuai jam operasional kantor agar dapat langsung mengurus gadai BPKB.

- Siapkan dokumen persyaratan yang dibutuhkan, seperti BPKB Kendaraan asli, KTP, SIM, dan Kartu Keluarga.

- Setelah dokumen lengkap, petugas akan memverifikasi dan memproses permohonan gadai BPKB Anda.

- Jika permohonan disetujui, Anda akan mendapatkan uang sesuai dengan jumlah yang telah disepakati. Anda harus mengembalikan uang tersebut sesuai dengan jangka waktu yang telah ditentukan.

- Kembalikan salinan bukti transaksi gadai kepada petugas untuk dokumentasi.

Pastikan untuk membaca dan memahami syarat dan ketentuan yang berlaku sebelum mengajukan gadai BPKB di Pegadaian. Jika Anda memenuhi persyaratan dan dokumen lengkap, Anda bisa segera mendapatkan uang dengan gadai BPKB di Pegadaian.

Semua Informasi dari waktu.id bersumber dari Website BRI